SérieBeta : Correction

Contents

SérieBeta : Correction#

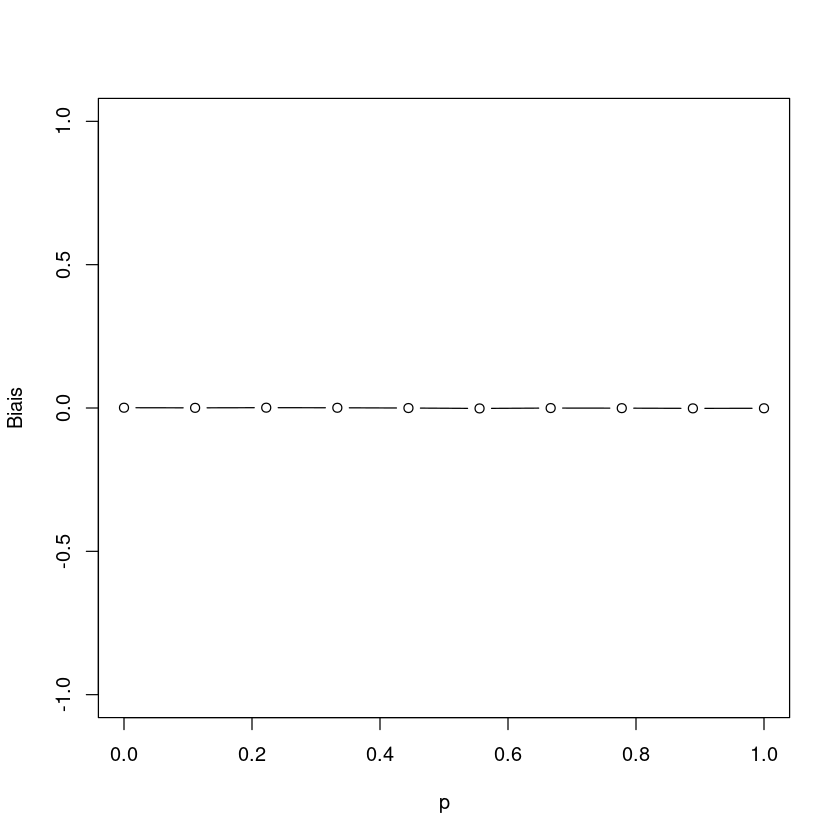

Exercice 1: Biais#

Soit \(X_1, \ldots, X_n\) un échantillon de taille \(n\) de réalisations indépendantes issues d’une distribution de Bernoulli avec paramètre \(p\).

On propose l’estimateur suivant \(\widehat{p}_n\) pour \(p\):

Question: Quel est le biais de l’estimateur lorsque \(n \to \infty\) ? Écrivez la valeur numérique (approximative à l’ordre \(10^{-2}\)) dans la variable biais.

Solution analytique: On peut calculer le biais par la formule

pour laquelle on trouve, via la linéarité de l’espérance,

Puisque l’expression ci-dessus tend vers \(p\) lorsque \(n \to \infty\), le biais aussi tend vers \(0\) lorsque \(n \to \infty\).

Note: L’estimateur proposé est utilisé pour éviter une estimation de \(\widehat{p} = 0\) ou \(1\) exactement, ce qui arrive lorsqu’on utilise l’estimateur du maximum de vraisemblance. Voir aussi le lissage de Laplace (https://en.wikipedia.org/wiki/Rule_of_succession).

########### Solution R: ##########

n_tirages <- 100

n <- 1000

valeurs_p <- seq(0,1,length.out=10)

biais <- numeric(10)

for (i in 1:10) {

p <- valeurs_p[i]

estim <- numeric(n_tirages)

for (j in 1:n_tirages) {

tirages <- rbinom(n, size = 1, prob = p)

estim[j] <- (1+sum(tirages))/(2+n)

}

biais[i] <- mean(estim - p)

}

plot(valeurs_p, biais, ylim = c(-1, 1), xlab = "p", ylab = "Biais",type='b')

Exercice 2: Temps de déboguage#

Une erreur se tapit dans le code de votre projet de bachelor. Chaque membre \(i\) de votre équipe de trois étudiants (\(i \in \{1, 2, 3\}\)) a besoin de \(T_i\) heures pour trouver le bug. On suppose que les temps \(T_i\) ont des distributions exponentielles avec paramètres \(\lambda_1 = 0.1\), \(\lambda_2 = 0.35\), \(\lambda_3 = 0.06\) respectivement.

Un seul membre de votre équipe est choisi au hasard avec probabilités égales pour trouver le bug.

Question: Dans cette situation, avec quelle probabilité est-ce que le bug sera trouvé en moins de 12h? Stockez la valeur dans la variable p.

Solution analytique: Soit \(A = \left\{ \text{le bug est trouvé en moins de 12h }\right\}\). On décompose cet événement selon le choix \(C \in \left\{1,2,3\right\}\) du membre de l’équipe:

########### Solution R: ##########

n <- 10000

tirages <- replicate(n, rexp(3, rate = c(0.1, 0.35, 0.06)))

coords <- sample(1:3, size = n, replace = TRUE)

choisi <- tirages[cbind(coords, 1:ncol(tirages))]

p <- mean(choisi < 12)

Exercice 3: Expérience répétée#

Un chercheur souhaite à tout prix démontrer par une expérience un phénomène dont il est convaincu de l’existence. Si le phénomène existe, on suppose que l’expérience le fait apparaitre avec probabilité \(0 < p < 1\). En revanche, si le phénomène n’existe pas, alors l’expérience le fait faussement apparaitre (faux positif) avec probabilité \(0 < q < 1\).

Question: Le chercheur manque de scrupule et répète indépendamment l’expérience jusqu’au premier résultat positif (confirmant l’existence du phénomène). Si \(p = 0.9\), \(q = 0.05\), et si le phénomène existe réelement avec probabilité 50%, donnez la probabilité (dans la variable p) qu’il y arrive en 20 expériences ou moins.

Ensuite, on regarde le nombre \(N\) d’expériences identiques et indépendantes jusqu’au premier succès, ce qui implique que \(N\) a une distribution Géométrique avec paramètre \(p\) ou \(q\) dépendant de l’existence réele du phénomène. Sinon, on peut regarder l’évenement inverse, c’est à dire \(B = \left\{ \text{Aucun succès parmi les 20 premières expériences} \right\} = \left\{ N > 20 \right\}\). En tout cas, on obtient

Enfin, on prend en compte les deux possibilités pour l’existence:

########### Solution R: ##########

n <- 10000

existence <- rbinom(n, size = 1, p = 0.5)

resultats <- rbinom(20*n, size = 1, p = rep(ifelse(existence == 1, 0.9, 0.05), each = 20))

resultats <- matrix(resultats, ncol = 20, byrow = TRUE)

au_moins_un_positif <- rowSums(resultats) > 0

p <- mean(au_moins_un_positif)

Exercice 4: Transformation de V.A.#

Soit \(X\sim\mathcal{U}([1,2])\) une variable aléatoire uniforme sur l’intervalle \([1, 2]\) et soit \(Y\) la variable aléatoire donnée par \(Y = \frac{1}{X}\).

Question: Quelle est l’espérance de \(Y\) ? Donnez une valeur approximée à au moins deux décimales dans la variable ey

Solution Analytique: On utilise un changement de variables pour trouver la densité de \(Y\). D’abord, remarquons que \(P(Y < 1/2) = P(1/X < 1/2) = P(X > 2) = 0\), et pareil pour \(P(Y > 1)\). Donc \(Y\) prend presque surement des valeurs dans l’intervalle \([1/2, 1]\). On note aussi que \(Y\) est une variable aléatoire continue.

Pour trouver la densité de \(Y\), on calcule d’abord pour \(1/2 < y < 1\)

Suivant quoi la densité se trouve par

pour \(1/2 < y < 1\).

Pour calculer l’espérance, on intègre:

########### Solution R: ##########

n <- 10000

x <- runif(n, min = 1, max = 2)

y <- 1/x

ey <- mean(y)

Exercice 5: Estimateur du maximum de vraisemblance#

On observe un échantillon \(x_1,\dots, x_n\) de réalisations indépendantes d’une loi de Poisson de paramètre \(\lambda\), dont les valeurs sont rapportées ci-dessous:

Valeurs |

\(x_1\) |

\(x_2\) |

\(x_3\) |

\(x_4\) |

\(x_5\) |

\(x_6\) |

\(x_7\) |

\(x_8\) |

\(x_9\) |

|---|---|---|---|---|---|---|---|---|---|

1 |

0 |

2 |

1 |

3 |

0 |

1 |

2 |

1 |

Calculez l’estimateur du maximum de vraisemblance de \(\lambda\) que vous stockerez dans la variable

estim.

La fonction de vraisemblance est, à une constante près,

pour lequel le maximum est \(\widehat{\lambda} = \frac{1}{n} \sum_{i=1}^n x_i\).

valeurs <- c(1,0,2,1,3,0,1,2,1)

estim <- mean(valeurs)

Calculer un intervalle de confiance approximatif à 95% pour ce paramètre, basé sur la distribution asymptotique du l’estimateur du maximum de vraisemblance et stockez-le dans le vecteur

cià deux composantes ci-dessous en y remplaçant les valeurs manquantes (numpy.nanouNA) par votre réponse.

Solution:

On trouve pour l’information de Fisher théorique

L’information observée est de

Et donc la variance asymptotique de l’estimateur est de

L’intervalle de confiance demandé est donc

ci = estim + c(-1.96, 1.96) * sqrt(estim/length(valeurs))

Exercice 6: Statistiques descriptives#

On considère le jeu de données ci-dessous décrivant la taille, le poids et la couleur du poil de 5 races de chien domestique (identifiés par id).

chiens <- structure(list(id = c(1, 1, 1, 2, 2, 2, 3, 3, 3, 4, 4, 4, 5,

5, 5), poids = c(9.69, 9.87, 9.9, 8.43, 8.8, 9.64, 4.92, 7.13,

5.12, 11.82, 10.32, 10.64, 11.94, 11.51, 11.17), taille = c(1.02, 0.68,

0.74, 0.8, 0.48, 0.44, 0.5, 0.44, 0.7, 1.66, 0.52, 1.46, 0.68, 0.84, 0.74),

poil = c("noir", "clair", "brun", "clair",

"noir", "brun", "noir", "clair", "brun", "brun", "clair", "noir",

"noir", "clair", "brun")), row.names = c(NA, -15L), class = "data.frame")

chiens

| id | poids | taille | poil |

|---|---|---|---|

| <dbl> | <dbl> | <dbl> | <chr> |

| 1 | 9.69 | 1.02 | noir |

| 1 | 9.87 | 0.68 | clair |

| 1 | 9.90 | 0.74 | brun |

| 2 | 8.43 | 0.80 | clair |

| 2 | 8.80 | 0.48 | noir |

| 2 | 9.64 | 0.44 | brun |

| 3 | 4.92 | 0.50 | noir |

| 3 | 7.13 | 0.44 | clair |

| 3 | 5.12 | 0.70 | brun |

| 4 | 11.82 | 1.66 | brun |

| 4 | 10.32 | 0.52 | clair |

| 4 | 10.64 | 1.46 | noir |

| 5 | 11.94 | 0.68 | noir |

| 5 | 11.51 | 0.84 | clair |

| 5 | 11.17 | 0.74 | brun |

Calculez la moyenne empirique et la variance empirique (les deux versions de la variance sont acceptées ici, à la différence du point suivant) des colonnes

poidsettaille.

moy_poids <- mean(chiens$poids)

var_poids <- var(chiens$poids)

On suppose que les tailles sont issues d’une seule distribution normale \(N(\mu, \sigma^2)\) pour tous les chiens. Construisez un intervalle de confiance à 95% pour le paramètre \(\mu\) de cette distribution dans la variable

ci(Attention: utilisez un estimateur non-biaisé de \(\sigma^2\)).

Solution: L’intervalle est celui basé sur la distribution \(t\) avec \(n - 1\) degrés de liberté, c’est-à-dire

########### Solution R: ##########

n <- nrow(chiens)

ci <- moy_poids + qt(c(0.025, 0.975), df = n - 1) * sqrt(var_poids) / sqrt(n)